(长安期货 刘琳)

摘要:

11月以来,市场传来我国加强进口糖浆与预拌粉监管的消息,使得郑糖上涨推动力增强,郑糖主力1月合约自5787元/吨低点反弹至阶段性高点6144元/吨,涨幅6.2%,远月主力5月合约、9月合约分别上涨5.3%、4.2%。原糖则表现偏弱,由于全球糖市基本面变化不大,主要表现为巴西出口贸易旺盛、印度与泰国进入压榨期,但由于巴西贸易流降低预期,印度后续或将延续限制出口政策,以及印度、泰国两国处于压榨初期,上市量有限,支撑原糖价格。

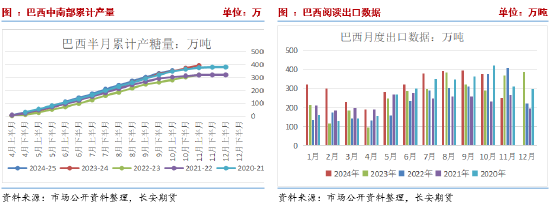

Unica数据显示,2024年11月上半月巴西中南部地区产糖89.8万吨,同比降幅59.18%。2024/25榨季截至11月上半月,累计制糖比为48.45%,较去年同期的49.44%减少0.99%;累计产糖量为3827.4万吨,较去年同期的3947.3万吨减少119.9万吨,同比降幅达3.04%。该国压榨临近结束,产量变动空间有限,2024/25榨季的定产可能降至3900-4000万吨附近,产量整体不及市场预期且属于减产年度。考虑一方面,明年2-3月拉尼娜可能带来的干旱天气,以及今年严重的干旱与火灾对甘蔗造成的影响,后续可能发展成为潜在利多,并支撑糖价。与此同时,该国食糖库存去化进度明显,季末库存偏低,泰国压榨初期,叠加印度或延续限制出口政策,预计至明年一季度全球糖市供应边际转紧,原糖近月合约20美分一线存在较强的支撑。出口方面,该国11月前四周出口糖和糖蜜250.09万吨。今年至11月前四周,该国累计出口3430万吨,去年1-11月累计出口2797万吨。今年减产叠加出口进度偏快,预计后续来自巴西的供应压力将有所降低。

根据印度全国合作糖厂联合会数据,2024/25榨季截至2024年11月30日,全国共有381家糖厂正在进行食糖生产工作,较去年同期的433家同比减少52家;入榨甘蔗3326.8万吨,较去年同期的5121.7万吨减少1794.9万吨,降幅35.05%;产糖279万吨,较去年同期的432万吨减少153万吨,降幅36.17%。印度糖业协会ISMA预估为3390万吨,较上榨季持平略低。但考虑印度政府计划2025/26年将乙醇在汽油中的比例由13%-14%提高到20%,就需要约550万吨的糖转为乙醇生产。因此,政府取消对糖转化为乙醇的上限。2024/25榨季,乙醇分流预计为400万吨,最终食糖产量或同比降低210万吨至2990万吨。NFCSF预计,2024/25榨季印度食糖产量将达到2800万吨。而上榨季食糖产量约在3200万吨附近。由于乙醇制备政策开放,印度本榨季产糖量同比降低的概率较大,而该国消费或将随着经济增长逐步恢复,印度食糖增量或都以内销为主,可出口数量预期不高,大概率延续零出口政策。也就是说印度即使增产也无法给全球带来更多食糖供应。

泰国甘蔗糖业委员会办公室(0SCB)主任Virit Viseshsinth预计2024-25榨季的食糖产量将达到1039万吨,同比增长18%。对于泰国,产量预期以增加为主,当前逐步进入压榨期,天气影响有限。在印度限制出口背景下,泰国与巴西为全球食糖主要来源国,其出口情况也将扰动全球糖市。该国消费维持在250万吨左右,因此约有700-800万吨的出口空间。但泰国出口预期增加100-200万吨,供应增加有限,尤其是细分到每月仅有几十万吨的出口增量,预计影响有限。

产量端。截至11月30日,广西已有61家糖厂开榨,同比增加45家;累计入榨甘蔗469.32万吨,同比增加390.96万吨;产混合糖51.24万吨,同比增加43.86万吨;混合产糖率10.92%,同比提高1.50个百分点;累计销糖28.50万吨,同比增加22.46万吨;产销率55.62%,同比下降26.22个百分点。食糖工业库存22.74万吨,同比增加21.40万吨。甜菜糖也在压榨高峰期。目前市场预期2024/25榨季广西产糖量区间为683~695万吨,中国糖业协会预期全国产量维持在1100万吨,而目前快速的压榨进程,使得增产预期逐步走向落地方向。

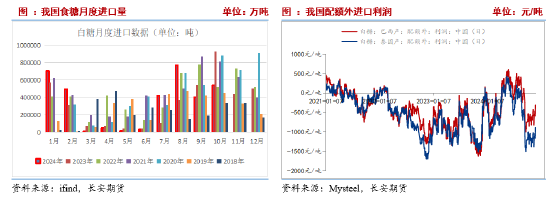

进口端。海关总署公布的数据显示,2024年10月,我国进口食糖54万吨,同比减少38.48万吨,降幅41.61%。一方面,我国增产预期与提前压榨背景之下,市场进口缺乏季节性的支撑,另一方面,8月中下旬开始,配额外进口巴西糖利润转负,且持续为负,使得市场进口缺乏利差吸引。目前,配额外进口巴西糖利润为负,Mysteel数据显示,截至12月4日进口亏损391。除此之外,巴西本年度产量不及预期,叠加出口同比大幅增加,那么出口高峰过去之后,全球主要以来其他主产国供应。而印度限制出口的政策大概率延续,泰国出口增量有限,或导致原糖维持坚挺,与国内增产背景下的弱势价格预期形成背离,预计内外价差持续为负,并限制四季度进口。糖浆方面,10月我国进口糖浆、白砂糖预混粉(税则号列170290)22.48万吨,同比增加5.93万吨,增幅32.25%。后续仍需等待监管政策是否落地,否则糖浆进口或依旧维持同比增加状态。

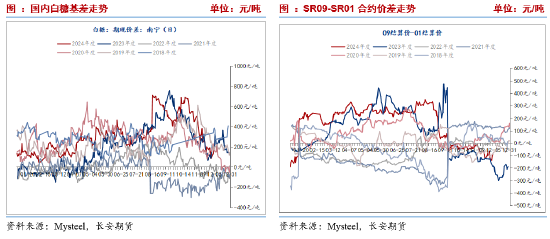

11月内外糖价走势出现背离。原糖则在印度、泰国进入压榨期以及巴西出口旺盛背景下震荡偏弱,市场并无新消息刺激。而国内在提前压榨背景之下,郑糖主力合约震荡上行,主要原因在于市场传闻将对泰国进口糖浆等替代物进行监管。郑糖上涨引导基差高位回落,截至12月4日基差降至166,而10月中旬基差曾一度达到692的高位水平。目前郑糖上涨因素也经历了较长时间的发酵,若后续市场预期落空,则价格或以震荡回落态势来拉涨基差。对于价差而言,当前白糖期货合约基本形成了近强远弱的back格局,意味着远月供应增加,当前供应偏紧,但合约间未拉开差距,整体维持在5900-6000之间震荡,在增产周期之下,近远月合约价差有望通过整套逻辑而扩大,尤其是9-1价差。

整体来看,全球糖市阶段性供应压力逐步降低,一方面巴西压榨高峰以及出口高峰基本过去,来自巴西的供应压力将阶段性降低,二是印度已经开榨,但压榨进度偏慢,同时在乙醇分流政策背景之下,大概率继续限制出口,三是泰国增产,出口也将随之增加,但该国出口增量有限。后续全球糖市贸易流仍较为紧张,预计原糖难以大幅下跌,下方支撑较为坚挺。国内而言,进口糖浆监管政策尚未落地,且经历了一段时间发酵,继续利多空间有限,进口食糖则因季节性供应高峰与内外价格倒挂而被限制,与此同时,国内压榨快速推进,主产区产量同比大幅增加,供应压力逐步季节性回升,施压糖价。而下游消费未见特别变动。整体而言,未来一段时间,糖市或维持内弱外强的格局,郑糖有望在冲高后出现回调。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。