转自:走到K线背后

作为一种几乎全新出现的事物,在深入研究泡泡玛特的这段时间里,它的业务内容、商业模式、竞争优势甚至企业文化让我觉得都不是最难理解的,唯独如何对它估值,让我辗转反侧、难以下手,经过一段时间的思考,今天我试图解决泡泡玛特投资逻辑中最困难的部分——估值。在这里抛砖引玉,阐述一下我的一些想法,和有缘人一起探讨。

估值的基础:理解泡泡玛特商业模式的三次蜕变

理解泡泡玛特的估值,前提条件是要理解它商业模式的三次蜕变,在《泡泡玛特深度分析》这篇文章的最后,我提到了王宁对于泡泡玛特发展历史的ABCD四阶段论,其实对泡泡玛特的估值就蕴含在这四个阶段的变化当中,接下里我会重点从ABC三个阶段的蜕变进行展开。

泡泡玛特最初的商业模式,如王宁所说,就是一个潮流玩具的集合店,类似于买手超市,只有线下没有线上,也可以看成是潮玩垂类赛道的永辉超市,sku非常的丰富,没有刻意倾向于专注哪一个品类,这一阶段的商业模式落脚点其实是“超市”,在移动互联网方兴未艾的那个时期,泡泡玛特不受一级市场投资人的待见是情理之中的,王宁在访谈中也提到过当时其实很难融到资,因为一级市场并不看好这种商业模式。

但是,在经历了Sonny Angel事件后,泡泡玛特从签下molly和labubu一直到上市,通过不断聚焦,砍掉其它sku集中于潮玩这个单一品类,成长为了一家“潮流玩具与零售公司”,这一阶段有点像乐高、孩之宝、万代南宫梦的商业模式,但是又有些不同,不同之处是它的IP是自己的或者独家授权的,另外,这个时期因为泡泡玛特的出货量还比较小,这些自有和签约的IP还是“弱IP”,不是“强IP”,所以落脚点的重心还是在“潮玩”、“零售”这个模式上面。

商业模式的第三次蜕变是从上市以后到现在,因为出货量和规模的爆发,尤其是labubu的出圈,曾经的“弱IP”逐渐变成了“强IP”,覆盖面越来越广,泡泡玛特通过潮玩这样一种形式,孵化和沉淀出了强IP。这一点我想再三重申和强调一下其中的区别,这一点极其重要,第三次商业模式的蜕变在于,盲盒和潮玩成为了沉淀和孵化IP的手段,也就是说,潮玩和盲盒可以是IP,但是IP却可以是一切,IP可以是盲盒手办,也可以是BJD、卡牌、积木、MEGA、帆布包、联名款、游戏、动漫……理论上来说,IP的延展性可以是无限的。

这里我想不厌其烦再提一下IP强弱这件事,所谓强IP就是指那些具备持续的热度、用户和市场认可、高辨识度、具备强大的延展性和跨界能力的IP,弱IP则可能在这些方面表现不足,缺乏长期生命力和跨媒介商业化的能力,如果没有泡泡玛特这么大的出货量,MOLLY和LABUBU永远都只能停留在弱IP的世界里,在小众群体里流行,但是随着规模的增加和受众人群的拓宽,它们渐渐具备了强IP的属性,这是理解泡泡玛特第三次商业模式蜕变的关键点,也就是说,此时的泡泡玛特已经不仅仅是一家潮玩零售公司了,它变成了一家“IP孵化和运营公司”,事实上,在2023年的年报里,王宁自己也提到了他对泡泡玛特的业务进行了重新划分,变成了四个板块,也就是“IP孵化和运营,潮流玩具和零售,主题乐园与体验,数字娱乐”,注意看,他把“IP孵化和运营”放在了“潮流玩具和零售”前面,这一次商业模式的蜕变是理解泡泡玛特当前估值体系最关键的变化。

泡泡玛特三次商业模式变化的关系

对于泡泡玛特商业模式的三次蜕变,我认为其中还有一个最关键的地方,也就是不能将之看成非此即彼、进化一层剥离一层的关系,实际上它就像是一个有机体,是一层一层生长出来的,如果没有第一次商业模式线下零售店的积累,就不会有第二次聚焦潮玩领域的成功,若没有第二次聚焦潮玩领域作为基础,就生长不出来第三次商业模式蜕变的强IP。

我之所以强调这一点,并不是想要通过商业模式的蜕变往上拔泡泡玛特的估值,恰恰相反,是因为对“安全边际”的思考。我跟很多朋友交流过,他们都认为当前泡泡玛特的估值不存在“安全边际”,如果有一天估值往下杀,根本不知道它的基本盘和底在哪里,到底怎么解决这个问题呢?我思来想去,这个答案就蕴含在它的商业模式本身里。

怎么理解?退一万步讲,如果泡泡玛特做不成迪士尼这样的IP娱乐公司,退回到第二层的商业模式,它依旧是中国最好的潮流玩具零售公司,这就是它的底。正因为它的商业模式是一层一层往上生长的,未来它顶多是停止发育,但依旧是一家非常好的公司。

从已有上市公司估值看泡泡玛特

市面上对于泡泡玛特究竟如何对标有很多种看法,有人将之与名创优品进行比较,有人将之与乐高进行对标,也有人将它与三丽鸥、万代南宫梦、迪士尼、孩之宝等企业进行比较,但是,如果进行认真对比,泡泡玛特和它们或多或少都有一些区别,我倾向于站在泡泡玛特本身来看泡泡玛特,视它为独一无二的泡泡玛特,它既不是“中国的迪士尼”,也不是中国的“三丽鸥”,它就是泡泡玛特自己。

这并不妨碍我们站在商业模式的角度对它的估值进行拆解。

假设我们站在第一层商业模式的角度来理解,那我们就给予它“零售超市”的估值,可比对象是名创优品、SEVEN & I(也就是711的母公司)、永辉超市、红旗连锁这些,它们没有自己的IP或者说只有弱IP,侧重点还是在零售上面。

如果我们站在第二层商业模式的角度来理解,可以参考“乐高”、“万代南宫梦”、“孩之宝”的估值框架,这些公司比前面提及的公司更为聚焦在潮玩品类。

如果站在第三层商业模式的角度来理解,可以用“迪士尼”、“三丽鸥”来做对标,但是也要注意,三丽鸥虽然也是一家独立开发IP的公司,但它侧重于授权,并没有怎么在零售端发力,这是它和泡泡玛特区别很大的地方,另外迪士尼的业务范畴比当前的泡泡玛特丰富很多,它既有零售店,也有影视娱乐公司,甚至可以说迪士尼是一家影视娱乐公司,IP是为影视娱乐体系服务的,它的零售属性没有这么强。

最后:对泡泡玛特的估值

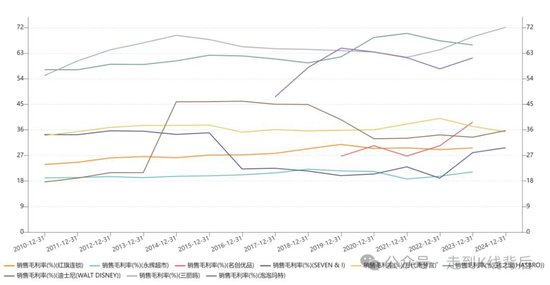

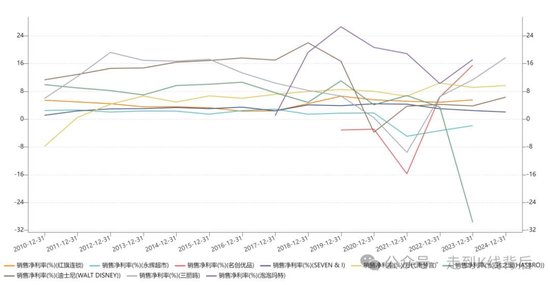

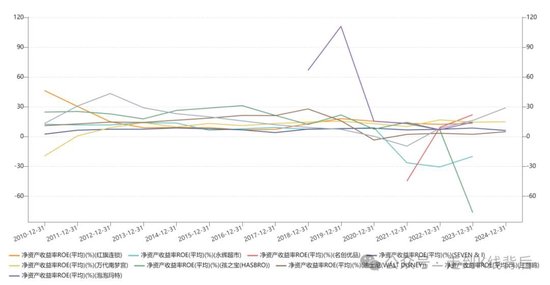

按照上面的分析,对泡泡玛特的商业模式做完拆解以后,估值相对而言就比较简单了。站在第一层商业模式,对应的零售公司的估值只能给到10-20倍,大家可以打开交易软件看一下这些对标公司的估值,大概就处在这个区间,但是泡泡玛特确实跟他们不同,因为毛利率比它们高出一大截,这里放几张毛利率、净利率和净资产收益率ROE的对比图片,可以简单看一下,也可以自己动动小手去交易软件里查一查做个对比,同时可以对比一下资产周转率、财务杠杆等各种数据,感触会更深。

站在第二层的商业模式,对应弱IP公司的估值能给到20-30倍,其实这里也反映出来一个资本市场的估值逻辑,更为聚焦的商业模式比sku很丰富但不精于某一品类的估值要更好,或者说给细分赛道的绝对龙头的估值更高,这也是很符合逻辑的。

站在第三层的商业模式,估值能给到30-40倍,大家也可以去看迪士尼和三丽鸥的估值情况,尤其是三丽鸥,经营稳定,股价走势也十分健康,反倒是迪士尼这几年经营得不太好,美国本土的主题乐园收入下降,IP也呈现出老龄化趋势,但是并不妨碍迪士尼仍旧是一家伟大的公司,为全球人民带来了无与伦比的欢乐和体验。

当然了,在泡泡玛特从潮玩零售公司向IP孵化和运营公司跋涉的路途中,成功的概率并不一定是百分之百的,按照当前的发展阶段,泡泡玛特正处在第二层商业模式向第三层商业模式蜕变的关键点,我觉得当前港股的估值是比较合理的,如果泡泡玛特能证明自己在IP孵化和运营领域的能力,它的未来便是星辰大海,如果做不到这一点,它也有机会成为中国最好的潮流玩具零售公司,并随着其集团化和全球化战略的展开,让估值更加充满想象力。

另外,朝阳公园的主题乐园和泡泡玛特的游戏“梦想家园”才刚刚起步,在《因为独特》这本书中,王宁和司德都提高过开办乐园的种种经过,目前的乐园仅仅是为了锻炼队伍、积累供应商,还远远没有发挥出真正的功力,游戏app虽然在app store里的评分人数还不多,但是评分达到了4.7。

当前市面上对于泡泡玛特的预期仍停留在第二层商业模式的这个阶段,紧盯着它的营收和利润增速,以及它在海外的拓店情况,忽略了它在IP世界里的耕耘,这是我认为蕴含在泡泡玛特商业模式当中的预期差,如果这种预期差能够兑现,未来便可以带来丰厚的投资收益。

泡泡玛特的终局到底会变成什么样?在它的公司官网和招股说明书里,当前的描述是“全球领先的潮流文化娱乐公司”,无论如何,它都早已超越了一家物理层面的零售企业的内涵,走进了精彩绝伦的精神世界。

期待泡泡玛特像王宁说的那样,不断“创造潮流,传递美好”,从年轻一代开始,使人们能从“没苦硬吃”的文化传统当中解脱出来,开始celebrate life,开心度过每一天。

注:本文仅作为学习和研究笔记,供读者参考,不构成投资决策依据。